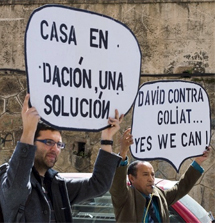

Exigimos medidas para las hipotecadas para protegerlas de la subida del euríbor

Que no sirva de precedente pero el Banco de España coincide con la PAH El banco de España calcula que 380.000 familias van a pasar a una situación de vulnerabilidad por la subida de las hipotecas Desde que el…

Sin comentarios

20/04/2023